Nhà ở xã hội chung cư Bình Phú: Xóa bỏ tư duy bao cấp

Nhà ở xã hội chung cư Bình Phú: Xóa bỏ tư duy bao cấp

Nhà ở xã hội (NƠXH) là một mảng trong chiến lược phát triển nhà ở nói chung nhưng chưa được chú trọng. Nhiều ý kiến cho rằng, thông qua Tổng điều tra dân số và nhà ở đợt này, Chính phủ sẽ có cơ sở dữ liệu quan trọng để hoạch định chính sách phát triển NƠXH.

Năm 2009, Thủ tướng Chính phủ ban hành Quyết định số 67/QĐ-TTg, thực hiện một số cơ chế, chính sách nhà ở cho người có thu nhập thấp tại khu vực đô thị (hay còn được gọi là NƠXH). Từ đó đến nay, Chính phủ đã dành ra khoản tiền lớn cho chương trình NƠXH phục vụ được hàng triệu người dân thu nhập thấp tại các đô thị lớn và hiện nay chương trình vẫn đang tiếp tục thực hiện. Tuy nhiên, theo đánh giá, trong giai đoạn hiện nay, phát triển NƠXH nên đi theo cơ chế thị trường, giảm sự ỷ lại từ cơ chế của Nhà nước.

Không nên ỷ lại vào cơ chế

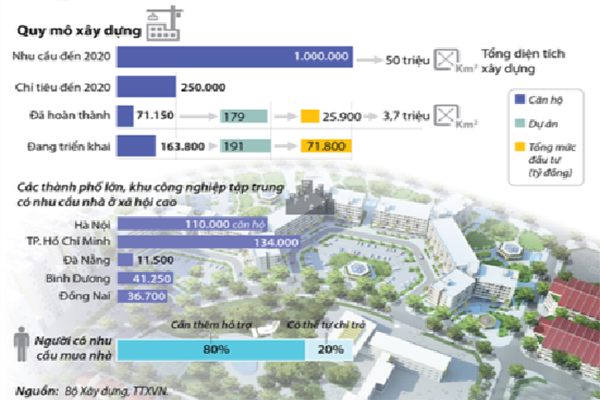

Theo TS Tô Thanh Tâm – Hiệp hội Các đô thị Việt Nam, ngay sau khi Quyết định 67/2009 được ban hành, Chính phủ đã dành khoản tiền trên 50.000 tỷ đồng để làm vốn vay ưu đãi cho chủ đầu tư xây dựng các công trình NƠXH được phân bổ cho các tỉnh, TP. UBND các tỉnh, TP sẽ xem xét để đảm bảo cho chủ đầu tư dự án hưởng lãi suất định mức không quá 10% giá trị công trình. Đồng thời được miễn tiền sử dụng đất, tiền thuê đất; miễn thuế sử dụng đất trong 3 năm; được khấu trừ đầu vào khi chịu thuế VAT; được miễn thuế thu nhập DN trong 4 năm và giảm 50% trong 9 năm kế tiếp.

Tiếp theo đó, để ứng phó với việc “đóng băng” của thị trường BĐS giai đoạn 2013 – 2015, Chính phủ lại tiếp tục “mở” ngân khố với khoản hỗ trợ 30.000 tỷ đồng (thực tế đã giải ngân trên 32.000 tỷ đồng) cho vay mua NƠXH, nhà ở thương mại có giá bán không quá 1,05 tỷ đồng với mức lãi suất ưu đãi 6%/năm 2013 và 5%/năm từ năm 2014 đến năm 2019. Từ năm 2016 tới nay, khi chấm dứt gói hỗ trợ mua nhà 30.000 tỷ đồng, mỗi năm Chính phủ đều phải dành thêm khoản tiền từ 1.000 – 2.000 tỷ đồng cho chương trình NƠXH.

“Không phủ nhận, nguồn tài chính do Chính phủ phân bổ đã hỗ trợ được hàng chục nghìn hộ gia đình thu nhập thấp có được chỗ ở, góp phần hiệu quả trong công tác an sinh xã hội. Nhưng mặt khác, quá trình phát triển NƠXH tại Việt Nam gần như hoàn toàn phụ thuộc vào Nhà nước theo tư duy của thời kỳ bao cấp” – TS Tô Thanh Tâm nói.

Cũng theo TS Tô Thanh Tâm, hiện nay, tốc độ đô thị hóa tại Hà Nội và TP Hồ Chí Minh vẫn đang diễn ra nhanh chóng, tỷ lệ người dân các vùng nông thôn được chuyển dịch vào sống trong các đô thị ngày càng nhiều. Từ đó lại đặt ra những thách thức về chỗ ở nên cần phải sớm từ bỏ tư duy bao cấp đối với việc xây dựng NƠXH, để việc này phát triển theo cơ chế thị trường nhưng có sự can thiệp chặt chẽ của Nhà nước về công tác quy hoạch, xây dựng và sử dụng dự án.

Phát triển theo cơ chế thị trường

Theo PSG.TS Nguyễn Hồng Thục – Viện trưởng Viện Nghiên cứu định cư và hạ tầng kỹ thuật, mặc dù được sự hỗ trợ về mọi mặt của Chính phủ nhưng NƠXH vẫn không có nhiều chuyển biến. Do giá đất tại đô thị được đẩy lên cao nên nhà đầu tư thay vì phát triển NƠXH đã tập trung vào các nhóm sản phẩm khác có khả năng sinh lời cao hơn.

“NƠXH cũng là một sản phẩm hàng hóa và phải có thị trường, tuân thủ hoạt động theo cơ chế của thị trường. Nhà nước chỉ có thể trợ giúp chứ không thể đứng ra làm tất cả” – PSG.TS Nguyễn Hồng Thục nói, đồng thời cho rằng, việc đầu tư NƠXH không chỉ nên tập trung tại các đô thị lớn, mà cần lan tỏa ra các vùng nông thôn. Thay vì bao cấp cho những đơn vị thực hiện dự án, thì hướng chính sách trực tiếp đến người dân. Nếu giải quyết tốt nhu cầu về chỗ ở cho những gia đình trẻ tại nông thôn thì sẽ hạn chế được tình trạng đổ xô ra đô thị kiếm sống.

Bên cạnh đó, Nhà nước cần cho phép các thành phần kinh tế tham gia với mục tiêu xây dựng càng nhiều nhà ở giá rẻ càng tốt. Đẩy mạnh ngăn chặn hiện tượng trục lợi, đầu cơ, gom hàng, đẩy giá… bằng hình thức yêu cầu các nhà đầu tư công bố công khai giá bán trước khi xây dựng và đánh thuế 100% số tiền chênh lệch. Đối với quỹ đất 20% dành cho NƠXH tại các khu đô thị cần phải có một ban quản lý độc lập của Nhà nước đảm nhận.